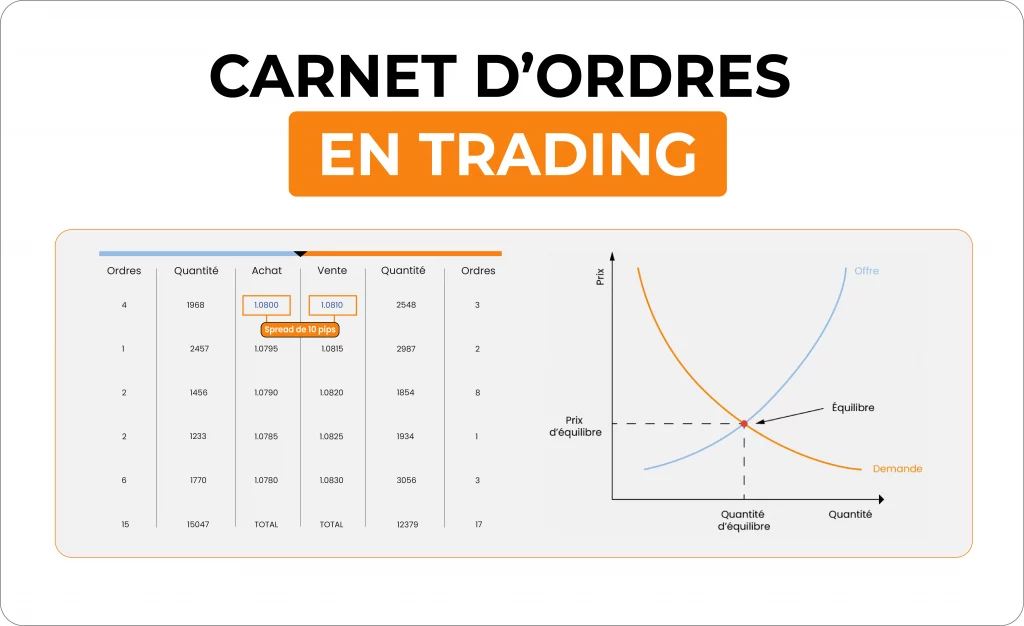

Le carnet d’ordres est le mécanisme qui régit l’ensemble des marchés financiers. C’est probablement la première chose que vous devriez comprendre avant même de placer votre premier ordre, et paradoxalement, c’est l’une des notions les plus mal comprises par les traders particuliers.

Dans cet article, on va décortiquer son fonctionnement de fond en comble : ce qu’est vraiment un carnet d’ordres, quels types d’ordres le composent, comment les prix s’y forment, et comment l’analyser pour en tirer des informations concrètes. On abordera aussi ses limites, parce qu’il serait malhonnête de vous présenter cet outil sans vous parler du spoofing, des ordres invisibles, ou de pourquoi il reste avant tout un instrument de lecture court terme.

Quels sont les pré-requis pour comprendre le carnet d’ordres ?

Avant de plonger dans le carnet d’ordres à proprement parler, il y a deux concepts sans lesquels tout le reste ne tient pas. Pas besoin d’un bagage économique des plus lourds, mais si ces deux notions ne sont pas claires, la lecture du carnet n’aura aucun sens.

L’offre et la demande : la pierre angulaire du carnet d’ordres

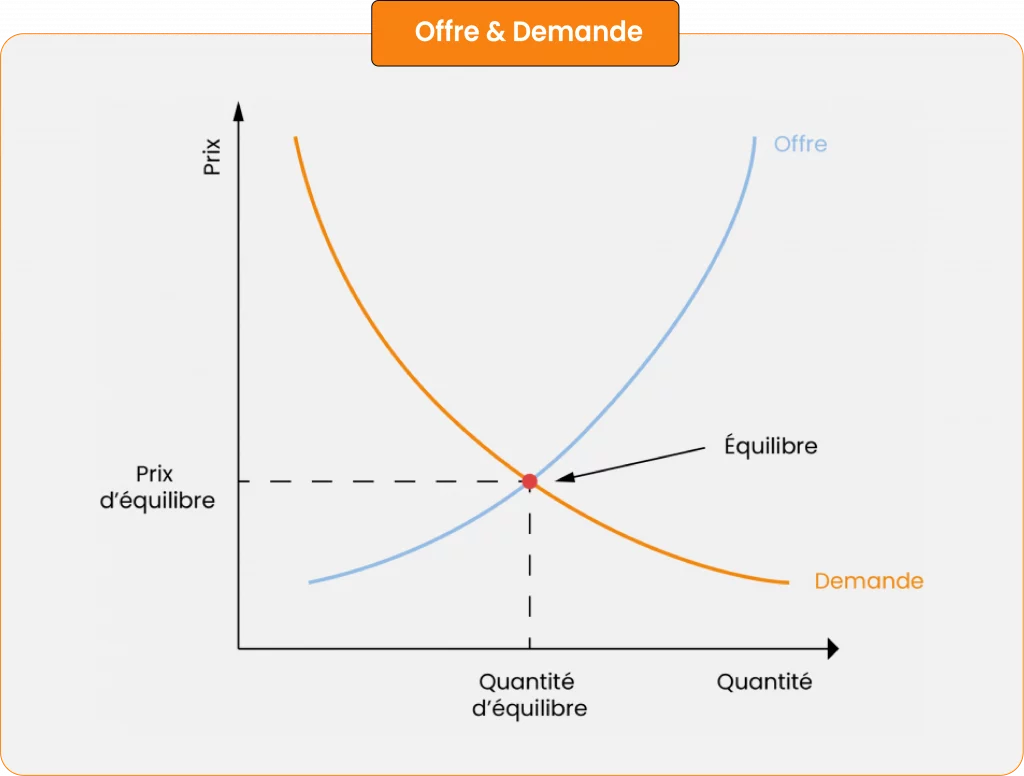

Le carnet d’ordres est un lieu virtuel où acheteurs et vendeurs se confrontent en permanence. Pour bien le comprendre, il faut d’abord revenir sur un mécanisme fondamental qui le gouverne : l’offre et la demande. Le schéma ci-dessus illustre leur relation dynamique.

Plusieurs observations s’imposent à la lecture de ce graphique.

- La première, c’est que l’offre et la demande évoluent en sens inverse l’une de l’autre. Quand le prix d’un actif est élevé, c’est parce que beaucoup souhaitent le détenir alors que peu souhaitent le vendre. La valeur perçue par les acteurs du marché augmente, et par ce mécanisme, le prix monte avec elle. Le cas inverse fonctionne de la même façon : un prix faible traduit une demande limitée face à une offre abondante. La valeur perçue s’effondre, et le prix suit.

- La deuxième observation, c’est que ces deux courbes se croisent en un seul point : le point d’équilibre. Ce point définit à la fois le prix d’équilibre et la quantité d’équilibre, c’est-à-dire le niveau auquel acheteurs et vendeurs sont mutuellement satisfaits de la transaction. Il n’y a ni surplus ni pénurie du côté des vendeurs, ni surconsommation ni sous-consommation du côté des acheteurs. C’est précisément ce point d’équilibre qui constitue la pierre angulaire du carnet d’ordres, et autour duquel le prix gravite en permanence.

Carnet d’ordres en trading : la recherche éternelle de contrepartie

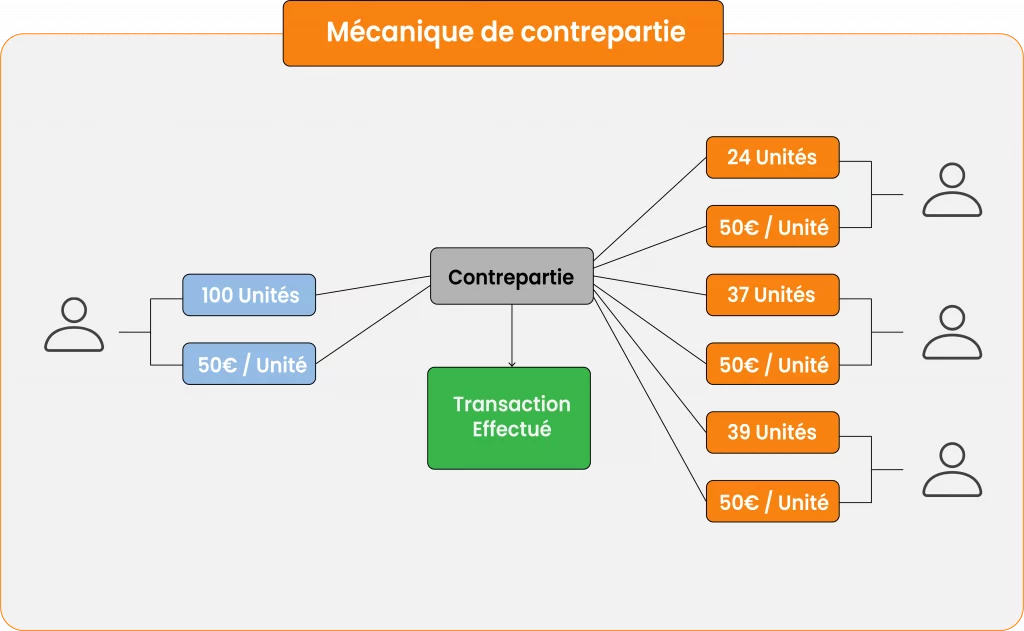

Dans un marché financier, chaque transaction repose sur un principe immuable : derrière chaque acheteur, il y a nécessairement un vendeur. Vous ne pouvez pas acheter 10 contrats si personne n’est prêt à vous en vendre 10. Vous ne pouvez pas vendre 5 lots si personne ne souhaite les acquérir. Le marché ne fonctionne que parce que deux volontés opposées se rencontrent au même moment, au même prix, pour la même quantité.

C’est exactement le rôle du carnet d’ordres : organiser cette rencontre. Il recense en permanence l’ensemble des ordres en attente d’exécution et les fait correspondre selon le prix et la quantité. Quand un acheteur souhaite entrer à un niveau donné, le carnet cherche un vendeur disposé à céder la quantité demandée à ce même niveau. C’est ce qu’on appelle la recherche de contrepartie, et c’est le mécanisme fondamental autour duquel s’articule l’intégralité du carnet d’ordres.

Le schéma ci-dessus illustre ce mécanisme simplement. Un ordre d’achat de 100 unités à 50€/unité cherche sa contrepartie côté vendeur. Si un ou plusieurs vendeurs proposent collectivement 100 unités à ce même prix, l’ordre s’exécute. La transaction est validée, les deux parties sont appariées, et le prix de 50€ devient le dernier prix traité sur le marché.

Comment lire un carnet d’ordres ?

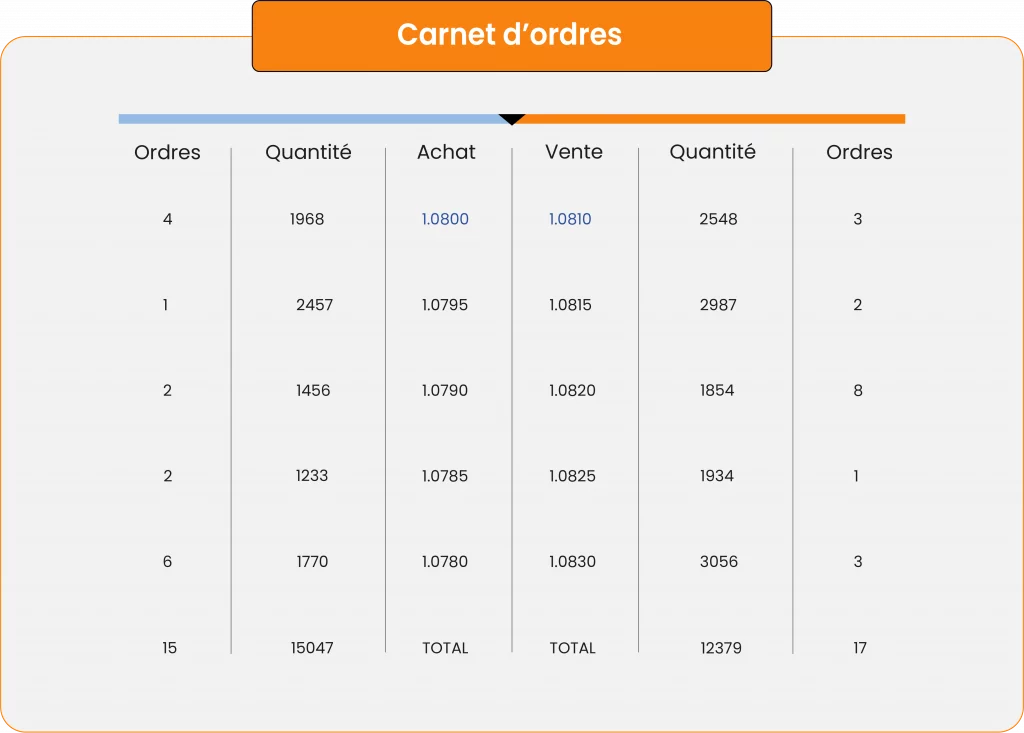

Un carnet d’ordres se présente sous la forme d’un tableau structuré en deux côtés distincts. Le côté bid, à gauche, regroupe l’ensemble des ordres acheteurs en attente d’exécution. Le côté ask, à droite, regroupe l’ensemble des ordres vendeurs. Entre les deux se trouve le spread, dont nous parlerons dans la section suivante.

Le schéma ci-dessus représente un carnet d’ordres type. Voici comment le lire colonne par colonne.

Le prix est le niveau auquel l’acheteur ou le vendeur souhaite être exécuté. Côté bid (achat), les prix sont classés par ordre décroissant : le meilleur prix acheteur, c’est-à-dire le plus élevé, se trouve en haut. Côté ask (vente), les prix sont classés par ordre croissant : le meilleur prix vendeur, c’est-à-dire le plus bas, se trouve également en haut. Le prix s’éloigne donc du centre vers les extrémités des deux côtés.

Le nombre d’ordres indique combien d’ordres distincts sont positionnés à un même niveau de prix. Un niveau affichant une quantité importante mais un seul ordre n’a pas la même signification qu’un niveau affichant la même quantité répartie entre cinquante ordres différents. Dans le premier cas, un seul acteur défend ce niveau. Dans le second, c’est un consensus entre de nombreux participants.

La quantité indique le volume total disponible à chaque niveau de prix. C’est elle qui détermine l’épaisseur du carnet à ce niveau : une quantité importante signifie qu’il faudra un volume équivalent d’ordres agressifs pour consommer cette liquidité et faire bouger le prix au-delà.

Le total cumulé additionne les quantités disponibles depuis le meilleur prix jusqu’au niveau concerné. Il permet de visualiser d’un seul coup d’oeil la liquidité totale disponible jusqu’à un certain niveau de prix, et donc d’anticiper la résistance que le marché opposera à un mouvement.

La matérialisation du carnet d’ordres en bougie

Comme vous l’avez compris, c’est la recherche permanente de contrepartie qui fait bouger les prix. Mais comment ces variations sont-elles retranscrites visuellement sur les marchés financiers ?

Il existe plusieurs types de graphiques, mais tous ne se valent pas. Les graphiques en ligne, par exemple, ne restituent qu’un prix lissé : ils affichent uniquement les points de fermeture et effacent tout ce qui s’est passé entre deux intervalles. On perd une partie de l’information.

Les chandeliers japonais et les graphiques en barres, eux, vont plus loin. Leur particularité, c’est la présence des mèches, ces extensions situées au-dessus et en dessous du corps de la bougie. Une mèche représente le niveau de prix le plus haut ou le plus bas atteint par le marché sur un intervalle de temps donné, indépendamment du prix d’ouverture et de fermeture. Le schéma ci-dessus illustre l’anatomie d’une bougie et permet de bien visualiser ce que représente chaque composante.

Cette information a son importance : elle nous dit que le prix est passé par ce niveau, même brièvement. C’est une trace laissée par le carnet d’ordres dans sa recherche de contrepartie.

Pour mieux comprendre comment le prix se construit concrètement, nous allons partir d’un carnet d’ordres et observer comment ses mouvements se matérialisent graphiquement. Nous utilisons pour cela un graphique en tick, où chaque point représente une variation entre deux niveaux de prix consécutifs, ce qu’on appelle un tick.

Le carnet d’ordres et le graphique en tick ci-dessous fonctionnent ensemble. Chaque déplacement de prix visible sur le graphique correspond à une recherche de contrepartie dans le carnet : si le prix monte, c’est que le carnet a dû décaler vers le haut pour trouver les vendeurs nécessaires à l’exécution des ordres acheteurs. Si le prix descend, c’est l’inverse. Les mèches que vous observez ensuite sur les chandeliers japonais sont la synthèse compressée de ces mouvements tick par tick. Vous pouvez utiliser les boutons T1 à T5 pour visualiser l’évolution du marché en fonction des actions effectuées par le carnet.

Quels sont les différents types d’ordres dans un carnet ?

Dans un carnet d’ordres, tous les ordres ne jouent pas le même rôle. Il existe une distinction fondamentale entre deux grandes catégories : les ordres passifs et les ordres agressifs. Leur impact sur le carnet et sur le prix est radicalement différent, et comprendre cette distinction est essentiel pour lire correctement ce qui se passe sur le marché.

Les ordres passifs au carnet d’ordres

Les ordres passifs sont ceux que vous voyez directement affichés dans le carnet d’ordres. Ils représentent des intentions d’achat ou de vente à un niveau de prix précis, en attente d’une contrepartie. Il en existe plusieurs types, mais nous allons nous concentrer sur le plus courant et le plus structurant d’entre eux : l’ordre limit.

L’ordre limit

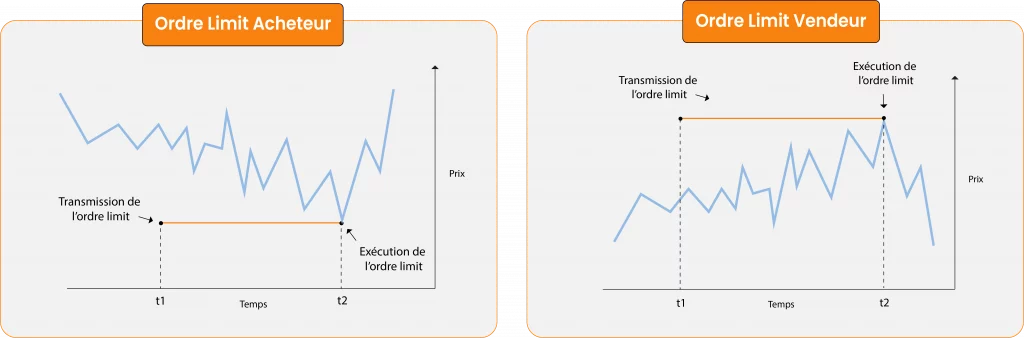

L’ordre limit permet d’être exécuté à un niveau de prix précis, défini à l’avance. Une fois ce niveau atteint, l’ordre se déclenche, mais uniquement au prix exigé. Cela implique qu’il peut être partiellement exécuté si la quantité disponible en contrepartie est insuffisante à ce niveau, voire ne pas se déclencher du tout si le prix n’atteint jamais le niveau fixé.

Le positionnement d’un ordre limit dépend du sens de la transaction : un ordre limit acheteur se place en dessous du prix actuel, tandis qu’un ordre limit vendeur se place au-dessus.

Dans le carnet d’ordres, ces ordres sont visibles. Ils s’affichent côté bid pour les acheteurs, côté ask pour les vendeurs, et représentent la liquidité disponible à chaque niveau de prix. Ce sont eux qui constituent l’épaisseur du carnet : plus les ordres limit sont nombreux et volumineux à un niveau donné, plus ce niveau sera difficile à franchir pour le prix.

Les ordres agressifs au carnet d’ordres

Les ordres agressifs sont ceux que vous ne verrez jamais directement dans le carnet d’ordres. Contrairement aux ordres passifs, ils n’attendent pas : ils s’exécutent immédiatement en consommant la liquidité déjà présente dans le carnet. Ce sont eux qui font bouger le prix. Nous allons en aborder deux : l’ordre market et l’ordre stop.

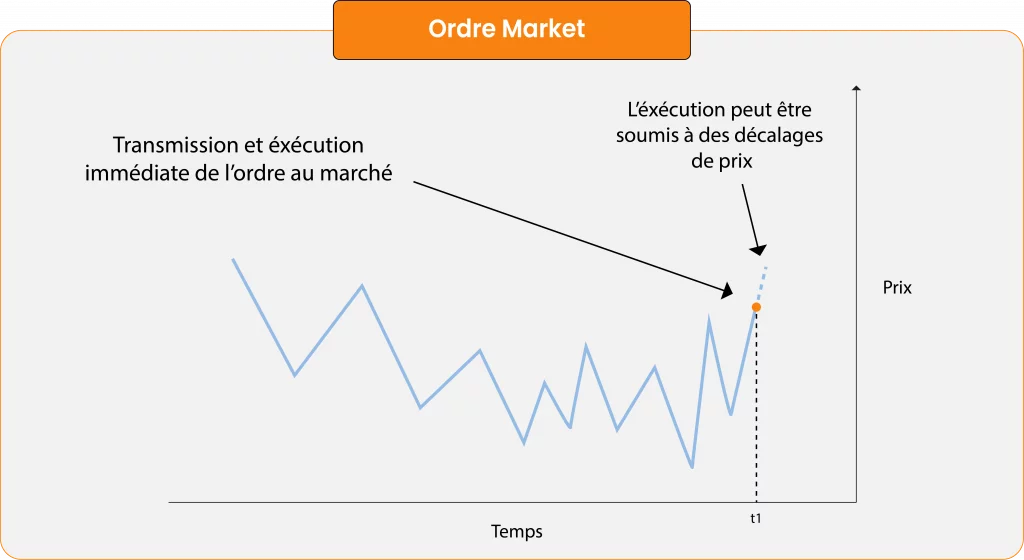

L’ordre market

L’ordre market permet d’être exécuté immédiatement, sans indiquer de niveau de prix. Le trader spécifie uniquement une quantité, et le carnet d’ordres se charge de trouver la contrepartie disponible au meilleur prix du moment.

Dans le carnet, cet ordre consomme directement la liquidité présente. Il vient « manger » les ordres limit affichés côté ask si c’est un achat, côté bid si c’est une vente. C’est précisément pour cette raison qu’il est qualifié d’agressif : il ne attend pas, il prend.

Sur les marchés très liquides comme les indices ou le forex, cette exécution immédiate se fait sans décalage notable. Mais sur les marchés moins liquides, la situation peut devenir problématique.

Si vous souhaitez acheter 20 actions via un ordre market alors que seulement 15 sont disponibles à 100€, le carnet va décaler d’un tick pour aller chercher les 5 actions restantes à 101€. Vous aurez donc payé deux prix différents pour une seule transaction. Sur des actifs peu liquides, ce décalage peut être bien plus prononcé et significatif.

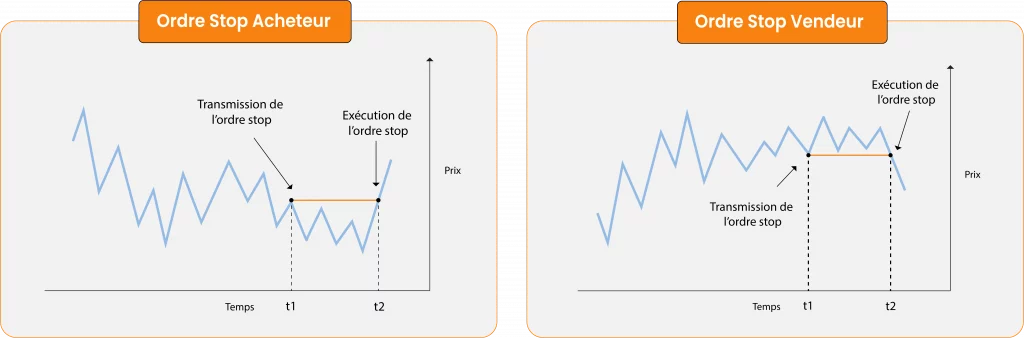

L’ordre stop

L’ordre stop, ou ordre à seuil de déclenchement, se déclenche une fois qu’un niveau de prix prédéfini est atteint. Jusque-là, il ressemble à l’ordre limit. Mais la différence fondamentale réside dans le positionnement de ce niveau par rapport au prix actuel : un ordre stop acheteur se place au-dessus du prix actuel, et un ordre stop vendeur en dessous. C’est l’inverse de l’ordre limit.

L’autre différence majeure, c’est ce qui se passe au moment du déclenchement. Une fois le niveau atteint, un ordre market est automatiquement transmis. Vous ne maîtrisez donc pas le prix d’exécution exact, ce qui peut entraîner les mêmes problèmes de décalage que ceux évoqués précédemment sur les marchés peu liquides.

Dans le carnet d’ordres, l’ordre stop est invisible tant qu’il n’est pas déclenché. Il ne figure pas dans la liquidité affichée. C’est au moment où le prix franchit le niveau prédéfini qu’il entre en jeu, consommant instantanément la liquidité disponible comme n’importe quel ordre market. C’est d’ailleurs pour cette raison qu’il est classé parmi les ordres agressifs : son impact sur le carnet est identique à celui d’un ordre market, simplement différé dans le temps.

Ces ordres sont utilisés quotidiennement en trading, notamment pour matérialiser les take profit et les stop-loss.

La notion de spread au carnet d’ordres

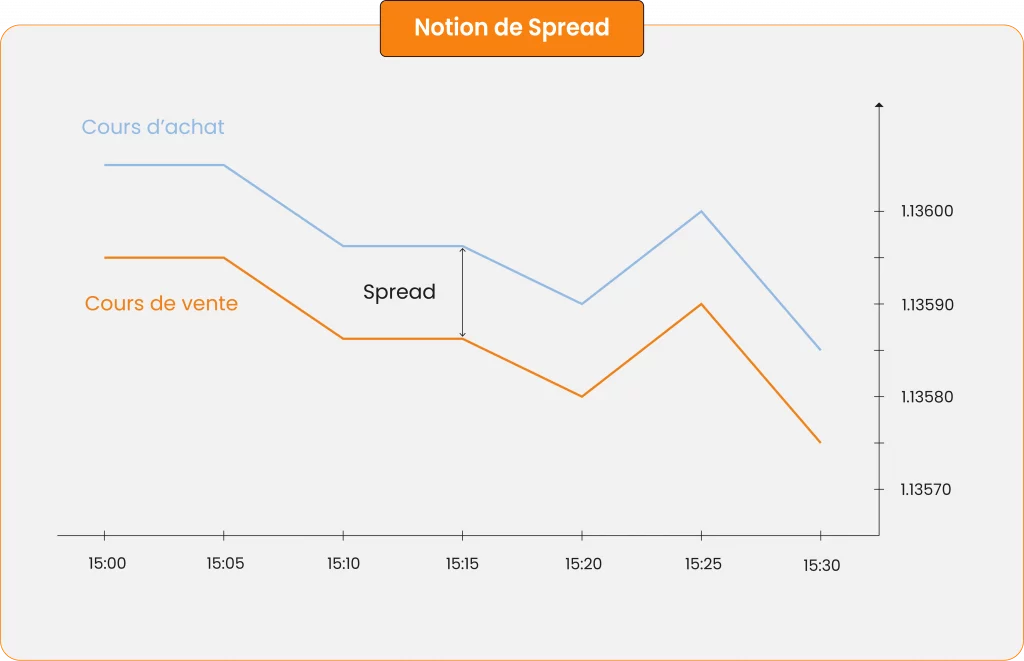

Le spread est l’écart entre le meilleur prix de vente disponible dans le carnet et le meilleur prix d’achat. C’est l’une des façons les plus courantes pour les courtiers et les plateformes de trading de se rémunérer sur vos transactions.

Prenons un exemple concret. Si le meilleur prix vendeur se situe à 1,00200 et le meilleur prix acheteur à 1,00000, le spread est de 0,00020, soit 2 pips. Concrètement, cela signifie qu’au moment où vous entrez dans une position, vous partez déjà avec un léger désavantage équivalent à la moitié de ce spread, puisqu’il existe un écart entre votre prix d’exécution et la valeur réelle de l’actif. Le schéma ci-dessus illustre cette configuration avec les cours d’achat et de vente dans un marché où un spread est présent.

Le spread n’est pas fixe. Sur le forex notamment, il varie en fonction de deux facteurs principaux : la liquidité et la volatilité. Moins la liquidité est forte, plus le spread s’élargit. Plus la volatilité est élevée, plus il s’élargit également. C’est un paramètre à surveiller avant d’entrer dans une position, particulièrement sur des actifs peu liquides ou en période de forte agitation du marché.

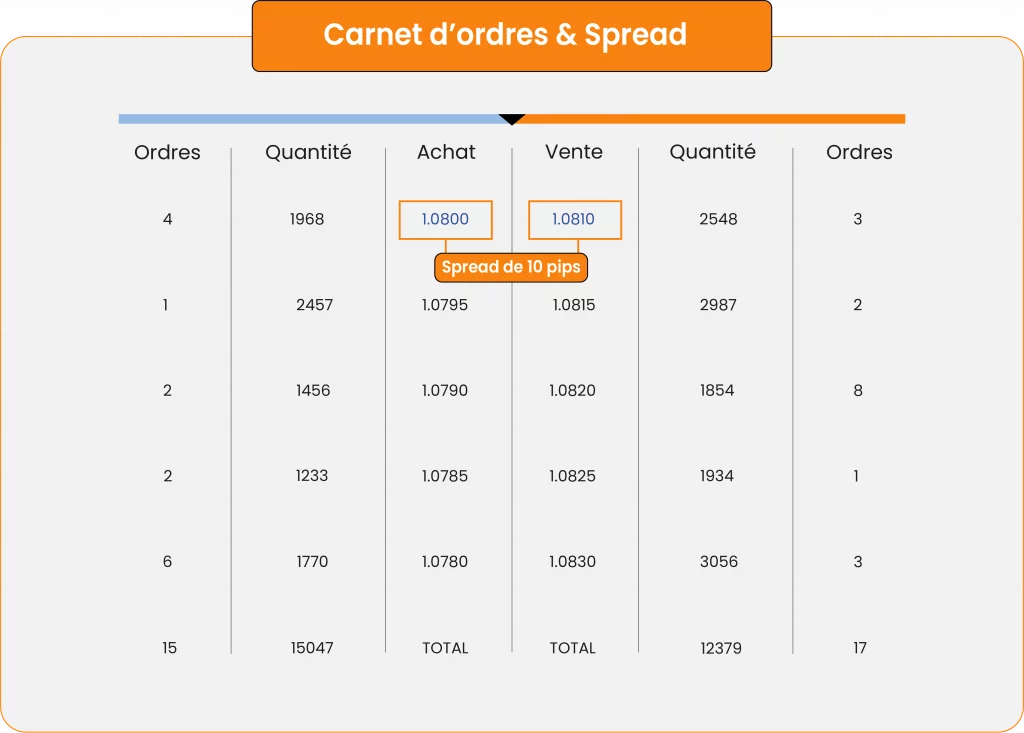

Pour comprendre son impact concret sur le carnet d’ordres, le schéma ci-dessous représente un carnet avec un spread de 10 pips. On y observe qu’il n’existe pas de confrontation directe entre les meilleurs prix d’achat et de vente. Dans cette configuration, les ordres market jouent un rôle de déclencheur : les ordres market acheteurs trouvent contrepartie au niveau 1,0810, tandis que les ordres market vendeurs trouvent contrepartie au niveau 1,0800. Sans ordre market pour franchir cet écart, le meilleur prix acheteur et le meilleur prix vendeur ne peuvent pas se rencontrer, et le prix ne bouge pas, même si des centaines d’ordres sont présents à tous les niveaux. C’est ce qui illustre à quel point les ordres agressifs sont indispensables au bon fonctionnement du marché.

Comment analyser un carnet d’ordres en trading ?

Lire un carnet d’ordres, c’est une chose. L’analyser, c’en est une autre. Au-delà de la simple lecture des prix et des quantités, le carnet d’ordres recèle des informations bien plus profondes sur ce que font réellement les acteurs du marché. Trois phénomènes en particulier méritent votre attention : les déséquilibres bid/ask, l’absorption de liquidité, et les zones de défense institutionnelle.

Les déséquilibres bid/ask

Un déséquilibre bid/ask, c’est une situation où le volume disponible d’un côté du carnet est significativement supérieur à celui de l’autre côté. Ce rapport de force visible entre acheteurs et vendeurs est l’un des premiers signaux que les traders expérimentés scrutent dans le carnet d’ordres.

Concrètement, si le côté bid affiche un volume d’ordres nettement supérieur au côté ask, cela traduit une pression acheteuse dominante. La demande excède l’offre disponible, et si ces acheteurs passent à l’action via des ordres market, le prix devra monter pour trouver les contreparties vendeuses nécessaires. Le raisonnement inverse s’applique lorsque le côté ask est surchargé face à un bid clairsemé.

Ce déséquilibre ne constitue pas un signal mécanique à prendre au pied de la lettre. Il indique une pression potentielle, pas une certitude. Un carnet fortement déséquilibré côté bid peut très bien ne pas se traduire par une hausse si les ordres en question sont annulés avant exécution, ou s’ils servent à autre chose, comme nous le verrons dans la section sur le spoofing. Ce que le déséquilibre bid/ask vous donne, c’est une photographie du rapport de force à un instant donné, pas une prédiction.

L’absorption de liquidité

L’absorption de liquidité est l’un des phénomènes les plus révélateurs que l’on peut observer dans un carnet d’ordres. Elle se produit lorsqu’un volume important d’ordres agressifs s’exécute d’un côté du marché, mais que le prix ne bouge pas, ou très peu. Ce comportement contre-intuitif est le signe qu’un acteur de taille significative place des ordres limit en sens inverse pour absorber toute cette pression.

Prenons un exemple concret. Le prix est en train de descendre, porté par un flux important d’ordres market vendeurs. Pourtant, malgré ce volume, le prix stagne. Ce n’est pas un hasard : un ou plusieurs gros acheteurs placent des ordres limit en quantité suffisante pour absorber chaque contrat vendu, empêchant le prix de chuter davantage. La liquidité vendeuse est littéralement avalée sans laisser de trace sur le graphique.

C’est précisément ce mécanisme qui peut précéder un retournement. Quand toute la pression vendeuse a été absorbée et qu’il n’y a plus de nouveaux vendeurs pour alimenter le mouvement, le prix peut repartir dans la direction opposée. L’absorption n’est pas une garantie de retournement, mais c’est l’un des signaux les plus solides que le carnet d’ordres peut offrir à un trader attentif.

Les zones de défenses institutionnelles

Dans le carnet d’ordres, certains niveaux de prix concentrent une quantité d’ordres anormalement élevée par rapport aux autres niveaux environnants. Ce ne sont pas des coïncidences. Ces accumulations sont généralement le fait d’acteurs institutionnels, fonds, banques, market makers, qui positionnent des volumes massifs à des niveaux stratégiques précis pour défendre une zone de prix.

La raison est simple : un institutionnel qui souhaite construire une position de plusieurs milliers de contrats ne peut pas le faire en un seul ordre sans déplacer violemment le marché. Il doit fractionner ses entrées, les étaler dans le temps, et les concentrer là où la liquidité est suffisante pour absorber ce volume sans générer trop de slippage. Ces niveaux deviennent alors des zones de défense : tant que l’institutionnel maintient ses ordres, le prix a du mal à les franchir.

Dans le carnet d’ordres, ces zones se repèrent par une concentration soudaine et disproportionnée de volumes sur une fourchette de prix restreinte. Le prix y latéralise souvent, les mèches sur les graphiques y sont fréquentes, et les tentatives de cassure s’y soldent régulièrement par des rejets nets. C’est le signe qu’une main lourde défend activement ce niveau.

Ces zones ne tiennent pas éternellement. Quand la liquidité institutionnelle est finalement consommée ou retirée, le prix peut franchir le niveau avec une accélération notable, précisément parce que le rempart qui le retenait a disparu.

Qui sont les acteurs du carnet d’ordres en trading ?

Le carnet d’ordres n’est pas peuplé de façon homogène. Derrière chaque ordre qui s’affiche ou s’exécute, il y a un acteur avec ses propres objectifs, ses propres contraintes, et ses propres moyens. Comprendre qui intervient dans le carnet, c’est comprendre pourquoi certains niveaux sont défendus, pourquoi certains mouvements semblent irrationnels, et pourquoi la liquidité se comporte parfois de façon surprenante.

| Acteurs | Nombre | Volume | Objectif | Impact sur le carnet |

|---|---|---|---|---|

| 👤 Traders particuliers | Très élevé (90%+) | Faible | Spéculation, investissement | Quasi nul individuellement |

| 🏦 Investisseurs institutionnels | Faible | Très élevé | Rendement, gestion d’actifs | Fort, crée les grands mouvements |

| ⚖️ Market makers | Faible | Élevé | Capturer le spread | Artificialise la liquidité visible |

| ⚡ Traders HFT | Faible | Très élevé | Arbitrage, inefficacités | Génère la majorité du volume visible |

Les traders particuliers

Les traders particuliers sont de loin les acteurs les plus nombreux sur les marchés financiers. Ils représentent plus de 90% des intervenants en termes de nombre, qu’il s’agisse de traders actifs, d’investisseurs particuliers ou de spéculateurs occasionnels. Pourtant, malgré cette omniprésence numérique, leur poids réel dans le carnet d’ordres reste marginal. Le volume cumulé qu’ils génèrent est faible comparé à celui des acteurs institutionnels, ce qui signifie que leurs ordres, pris individuellement, ont très peu d’impact sur le prix.

C’est une réalité importante à intégrer : dans le carnet d’ordres, les traders particuliers suivent le marché bien plus qu’ils ne le dirigent. Leurs comportements sont souvent prévisibles et largement étudiés par les acteurs plus importants. Leurs stop-loss, leurs niveaux d’entrée, leurs prises de profit s’accumulent souvent aux mêmes endroits, créant des zones de liquidité que d’autres acteurs n’hésitent pas à exploiter.

Les investisseurs institutionnels

Les investisseurs institutionnels, c’est l’exact opposé des traders particuliers. Peu nombreux en termes d’acteurs, mais leur poids dans le carnet d’ordres est considérable. On parle ici des fonds de pension, des fonds d’investissement, des compagnies d’assurance, des hedge funds ou encore des banques d’investissement.

Ce qui les distingue fondamentalement, c’est la taille de leurs ordres. Quand un institutionnel décide de prendre une position, il ne s’agit pas de quelques contrats. On parle de volumes tellement importants qu’ils sont capables à eux seuls de déplacer le marché s’ils ne gèrent pas correctement leur exécution. C’est d’ailleurs pour cette raison qu’ils fractionnent leurs ordres dans le temps, utilisent des algorithmes d’exécution sophistiqués, et cherchent activement les zones de liquidité suffisamment profondes pour absorber leurs positions sans trop d’impact sur le prix.

Dans le carnet d’ordres, leur empreinte est visible. Ce sont eux qui créent les zones de défense dont nous parlions plus haut, qui absorbent la liquidité à des niveaux clés, et qui sont en grande partie responsables des mouvements directionnels significatifs sur les marchés. Quand le prix s’emballe dans une direction sans raison technique apparente, il y a souvent un institutionnel derrière.

Les market makers

Les market makers, c’est un peu les piliers silencieux du carnet d’ordres. Leur rôle n’est pas de spéculer sur la direction du marché. Leur job, c’est d’être toujours là, des deux côtés du carnet, à l’achat comme à la vente, pour que le marché ne manque jamais de liquidité.

En échange de ce service, ils se rémunèrent sur le spread. Ils achètent au prix bid, revendent au prix ask, et empochent la différence sur chaque transaction. Répété des milliers de fois par jour, sur des volumes colossaux, c’est un modèle économique extrêmement rentable.

Ce qui est important à comprendre pour la lecture du carnet, c’est que leur présence gonfle mécaniquement la liquidité visible. Une partie des ordres que vous voyez affichés ne traduit aucune conviction directionnelle. Ce sont simplement des market makers qui font leur travail. Distinguer leurs ordres de ceux d’un institutionnel qui cherche vraiment à construire une position, ce n’est pas toujours simple. C’est l’une des raisons pour lesquelles le carnet d’ordres demande de l’expérience pour être bien interprété.

Les traders haute fréquence (HFT)

Les traders haute fréquence, ou HFT, sont probablement les acteurs les plus mal compris des marchés financiers. Ce sont des algorithmes, pas des humains, capables de passer et d’annuler des milliers d’ordres en quelques microsecondes. À cette vitesse, un être humain n’a tout simplement aucune chance de réagir.

Leur stratégie repose sur l’exploitation d’infimes inefficacités de marché, des écarts de prix imperceptibles à l’oeil nu, mais suffisamment rentables quand ils sont multipliés par des volumes astronomiques. Certains font du market making algorithmique, d’autres de l’arbitrage, d’autres encore cherchent à détecter les intentions des gros acteurs avant que leurs ordres ne s’exécutent pleinement.

Dans le carnet d’ordres, leur impact est massif. On estime qu’une grande partie du volume visible dans un carnet à un instant donné est générée par des algorithmes HFT. Ce sont eux qui expliquent pourquoi le carnet peut changer radicalement d’aspect en l’espace d’une fraction de seconde. Des milliers d’ordres apparaissent, disparaissent, se replacent, sans qu’aucune transaction n’ait réellement eu lieu. Pour un trader particulier qui tente de lire le carnet, c’est un bruit de fond permanent qu’il faut apprendre à ignorer.

Carnet d’ordres : des limites dans la véracité de l’information

Le carnet d’ordres est un outil puissant, mais il serait malhonnête de vous le présenter sans parler de ses limites. Ce que vous voyez dans le carnet, ce n’est pas nécessairement la réalité du marché. Certaines informations sont incomplètes, d’autres sont volontairement faussées. Et croire aveuglément ce que le carnet affiche, c’est s’exposer à de mauvaises lectures et de mauvaises décisions.

Le spoofing : entre manipulation et dissuasion

Le spoofing, c’est l’une des raisons pour lesquelles on ne peut pas lire le carnet d’ordres au premier degré.

Un manipulateur place un volume énorme d’ordres d’un côté du carnet, sans jamais avoir l’intention de les exécuter. Les algorithmes HFT détectent ces ordres en quelques millisecondes et réagissent mécaniquement en se positionnant dans le sens opposé. C’est exactement ce que le manipulateur attendait. Il annule ses ordres, les algorithmes se retrouvent piégés, le prix bouge, et lui encaisse.

Le schéma ci-dessus illustre ce mécanisme étape par étape.

Ce qui est problématique pour un trader qui lit le carnet, c’est que tout ça se passe en quelques secondes. Le temps d’interpréter le gros volume qui vient d’apparaître, il a déjà disparu. C’est illégal, c’est difficile à prouver en temps réel, et ça arrive quand même.

Le carnet d’ordres : un outil qui reste court terme

Le carnet d’ordres, tel qu’il est accessible sur la plupart des plateformes, ne vous montre qu’une fenêtre très limitée du marché. En général, les 25 ou 30 meilleures offres de chaque côté. Ce qui se passe au-delà, vous ne le voyez pas.

Cette contrainte a une conséquence directe : le carnet d’ordres est avant tout un outil de lecture court terme. Les informations qu’il fournit sont pertinentes sur des horizons de quelques secondes à quelques minutes, pas davantage. Au-delà, le carnet aura changé des centaines de fois et les signaux que vous aviez identifiés n’auront plus aucune valeur.

Utiliser le carnet d’ordres comme outil d’analyse principal demande donc une réactivité et une capacité de lecture que peu de traders développent vraiment. Ce n’est pas un outil qu’on maîtrise en quelques semaines et il est uniquement adapté au scalping.

Les ordres invisibles

Tout ce qu’on a vu jusqu’ici repose sur une hypothèse implicite : que ce qui est affiché dans le carnet reflète la réalité du marché. Ce n’est pas toujours le cas. Une partie significative de la liquidité réelle n’apparaît jamais dans le carnet. Certains ordres sont exécutés en dehors, d’autres sont délibérément masqués. C’est ce qu’on appelle les ordres invisibles, et ils constituent l’une des limites les plus sérieuses de l’analyse du carnet.

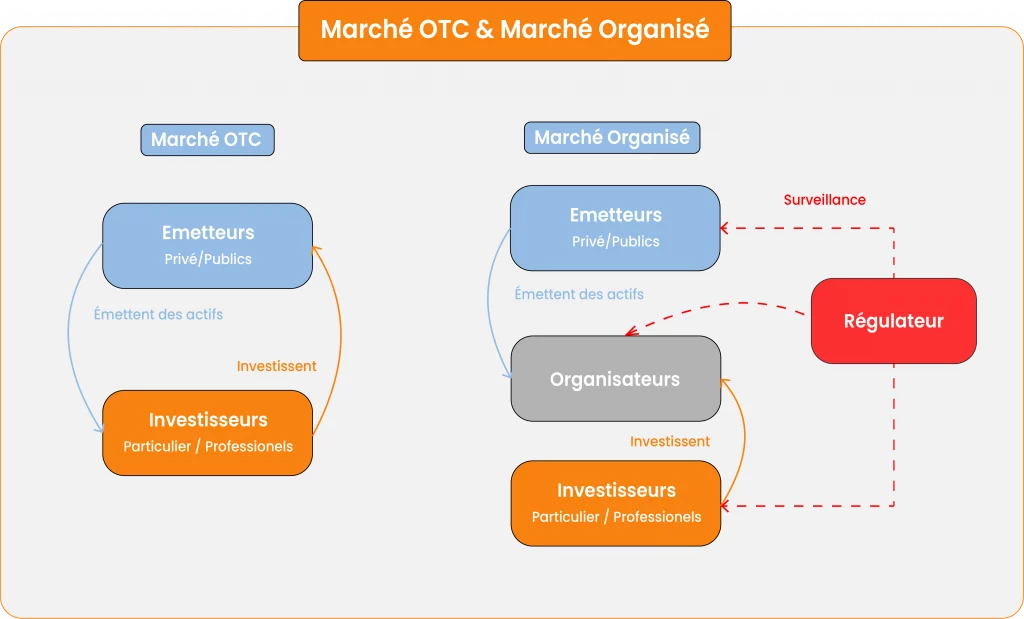

Les transactions OTC : En dehors du marché

Les transactions OTC, ou Over The Counter, sont des transactions qui se négocient directement entre deux parties, en dehors de tout marché centralisé. Pas de carnet d’ordres, pas de prix affiché publiquement, pas de trace visible pour les autres participants.

Ce type de transaction est massivement utilisé par les institutionnels. Quand un fonds souhaite acheter ou vendre un volume tellement important qu’il déplacerait violemment le marché s’il passait par le carnet, il préfère négocier de gré à gré avec une contrepartie directe. La transaction se fait à un prix convenu entre les deux parties, souvent proche du prix de marché, mais sans jamais apparaître dans le carnet.

Le schéma ci-dessus illustre la différence entre une transaction classique qui transite par le carnet d’ordres et une transaction OTC qui se règle directement entre deux acteurs.

La conséquence pour un trader qui analyse le carnet est importante : une partie du volume réel échangé sur le marché lui est totalement invisible. Des positions massives peuvent être construites ou débouclées sans laisser la moindre trace dans le carnet, ce qui fausse mécaniquement la lecture de la liquidité disponible.

Les ordres icebergs : difficilement traçables

Les ordres icebergs, c’est une technique utilisée principalement par les institutionnels pour dissimuler la taille réelle de leurs positions directement dans le carnet d’ordres.

Le principe est simple : au lieu d’afficher un ordre de 5000 contrats d’un coup, ce qui alerterait immédiatement les autres participants, l’institutionnel n’en affiche que 50. Une fois ces 50 contrats exécutés, 50 nouveaux apparaissent automatiquement au même niveau de prix, et ainsi de suite, jusqu’à ce que la position complète soit remplie.

De l’extérieur, vous voyez un ordre modeste qui se recharge en continu au même prix. C’est ce comportement répétitif qui peut mettre la puce à l’oreille : un niveau qui absorbe des volumes importants sans jamais se vider complètement est souvent le signe d’un iceberg en action.

Difficile à détecter, encore plus difficile à quantifier. Vous savez qu’il y a quelque chose, mais vous ne savez pas exactement combien de contrats se cachent sous la surface. C’est précisément ce que le nom illustre.

Carnet lourd et carnet léger : quelle différence ?

Un carnet lourd, c’est un carnet dans lequel les volumes affichés à chaque niveau de prix sont importants. Beaucoup d’ordres, des deux côtés, sur une fourchette de prix resserrée. Ce type de carnet caractérise les marchés très liquides comme les grands indices ou les principales paires forex. Le prix y évolue de façon relativement fluide, les spreads sont faibles, et il faut des volumes considérables pour faire bouger le prix significativement.

Un carnet léger, c’est l’inverse. Peu d’ordres, des deux côtés, avec parfois des trous entre certains niveaux de prix. C’est ce qu’on observe sur des actifs moins liquides, des small caps, certaines cryptomonnaies, ou sur n’importe quel marché en dehors des heures de forte activité. Dans ce contexte, un ordre de taille modeste peut suffire à déplacer le prix de plusieurs ticks d’un coup, ce qu’on appelle du slippage.

La distinction est importante en pratique. Un carnet lourd offre de meilleures conditions d’exécution, mais les mouvements y sont plus lents et plus difficiles à exploiter. Un carnet léger amplifie les mouvements, ce qui peut être une opportunité, mais aussi une source de risque si votre propre ordre déplace le marché contre vous au moment de l’entrée ou de la sortie.